認識重大傷病險、重大疾病七項目定義 !如何投保最有利?

重大疾病花費驚人,只保醫療險不夠,你需要重大疾病險!

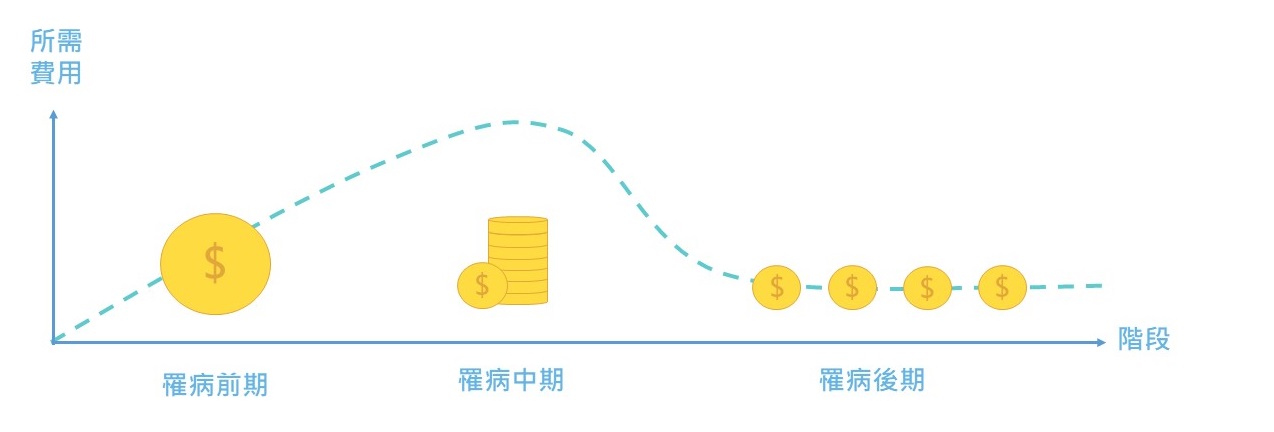

罹患重大疾病所需要花費的費用

規劃保障時,可用罹患重大疾病前、中、後概念,來檢視自身的保障是否充足。

| 階段 | 罹病前期 | 罹病中期 | 罹病後期 |

|---|---|---|---|

| 產生費用 | 診斷確定 | 長期就醫 | 後期療養/失能照護 |

| 保障需求 | 一次性的保險金 能彈性調度、周轉,補強收入中斷的風險,不因現金 不足而無法彈性選擇治療方式 | 多項且龐大的費用 | 持續給付的保險金 |

| 可搭配險種 | 重大疾病險 重大傷病險 | 實支實付 住院醫療險 | 長照險 |

重大疾病定義為何?重大疾病七項目有哪些?

重大傷病險與重大疾病險差別在哪?

| 險種 | 重大疾病險 | 重大傷病險 |

|---|---|---|

| 保障範圍 | 癌症(重度)、急性心肌梗塞(重度)、冠狀動脈繞道手術、末期腎病變、腦中風後障礙(重度)、癱瘓(重度)、重大器官移植或造血幹細胞移植 | 參照中央衛生主管機關所公告之「全民健康保險重大傷病項目及其證明有效期限」中所載之項目(遺傳性或先天性的疾病、職業病除外),每家保險公司保障範圍或有些許差異。以上內容以主管機關修訂之最新公告為主 |

| 理賠金給付 | 通常為一次性給付 | |

申請重大疾病險及重大傷病險理賠時之佐證文件為何?

根據所投保的保單條款規定,在被保險人屆滿等待期後且保單有效期間內,檢附以下證明。

重大疾病保險證明

於醫療法規定領有開業執照,設有病房且有收治病人之公、私立醫院的醫師所開立確認患有條款內容所規範之疾病證明。(詳細內容依主管機關最新公告及保險公司規範為主)重大傷病保險證明

經醫院醫師診斷,確認首次罹患條款中重大傷病範圍所列傷病之一,且符合下列兩項情形之一者(詳細內容依主管機關最新公告及保險公司規範為主) :

1.由被保險人依中央衛生主管機關所公告實施之「全民健康保險保險對象免自行負擔費用辦法」規定,取得全民健康保險保險人核發之重大傷病卡(重大傷病證明)。

2.取得一家「區域醫院」層級以上(含)之醫療院所開立符合投保當時全民健康保險重大傷病範圍之診斷書及當次重大傷病病歷摘要等證明文件。

各人生階段投保重大疾病保險推薦規劃方向

在面對多種類的疾病相關險種,很多人一看到費用高昂、條款繁雜,就抗拒了解其中的內容,盲從大部份人規劃方式來進行,而保險這項工具本身其實具有依據人生階段調整規劃的彈性,只需要了解各項保障的差異,就可以依照各階段性所面臨的風險來做保險規劃。

初出社會的年輕小資族 : 保「近期」且扛不住的「大」風險

此階段面臨事業剛起跑,薪資水位並不高,為避免保費造成過大的經濟壓力,建議善用可選擇保障期間為定期的險種,能以較低的預算建構基礎的保障防護網,可參考以下搭配方式。

- . 一年期重大疾病險 : 可依照自己的預算彈性選擇保額,以線上投保重大疾病險為例,大部分有數十萬的保額可做挑選(每家保險公司有些許差異),透過一次性的理賠金給付,在狀況發生時可先減緩經濟壓力。

- . 醫療險 : 由於治療的過程不一定會需要住院,且現在的住院天數下降,建議選擇醫療險時留意理賠條件。

上有老下有小三明治族 : 逐漸拉高保額,善用保險分攤愛的責任

肩負照顧家人的龐大責任,也要照顧好自己,萬一罹患疾病可以更有尊嚴從容面對,而隨著年齡增長,健康相關問題也逐漸浮現,因此建議趁年輕、體況佳時,能以較佳的條件投保到理想的保障,避免體況不佳,而遭保險公司拒保,可參考以下搭配方式。

- . 二十年期重大疾病險 : 保費不隨年齡增長而增加,越年輕投保保費越便宜,以線上投保20年期重大疾病險為例,若在40歲時投保,則到60歲時每年所需繳交的保費皆相同。

- . 醫療險及癌症險 : 除了年輕時所購入的實支實付保障外,再搭配保障癌症療程的的癌症險,減輕相關支出的壓力。

- . 壽險 : 萬一不幸離開,預留一筆錢給心愛的家人,使家人生活不至於天翻地覆的亂了套,在預算有限的狀況下,建議可先從定期壽險開始規劃逐漸進階到終身壽險。

黃金單身貴族及待退族 : 超前部署長照保障,享受自由更盡興

享受單身自由前,逐步建構保障防護網,尤其是面對老年沒有照顧者的風險,建議可將養小孩的費用轉移到長照險、醫療險上,就算獨自迎接退休生活,也能無後顧之憂的從容面對。

- . 重大疾病險 :可依照自身需求選擇一年期或是二十年期的保障。

- . 醫療險/癌症險 : 建議若預算充足,可逐步拉高一次給付以及實支實付的額度,讓保障額度更充足。

- . 長照險/失能險 : 在選擇長照險及失能險時,建議需留意其給付範圍,以及是否有「豁免保費」的機制。

重大疾病險理賠給付案例

*以投保之商品條款及保險公司規範為主。